DuoKomp Księga Podatkowa 2024 JPK 10.1 - Dokumentacja

Rozdział 3.4.Księgowania i rozliczenia » PROPORCJONALNE KSIĘGOWANIE VAT + KPIR

W przypadku podatników, którzy rozliczają zarówno podatek dochodowy jak i podatek od towarów i usług, większość księgowań zakupów odbywa się w ten sposób, że wynikający z dokumentów zakupu VAT jest księgowany w całości do rozliczenia tego podatku, zaś kwota netto stanowi wartość wpisywaną jako koszt do podatkowej księgi przychodów i rozchodów. Jeśli podatnik rozlicza się wyłącznie z PIT-u, wówczas do podatkowej księgi przychodów i rozchodów trafia najczęściej kwota brutto wynikająca z dokumentu nabycia. Od powyższych ogólnych reguł są jednak wyjątki. Może się w szczególności zdarzyć, że do VAT-u księgowana jest tylko część tego podatku (i co za tym idzie również tylko część kwoty netto). Najczęściej, ale nie zawsze, niezaksięgowana kwota VAT powiększa wówczas kwotę wprowadzaną do podatkowej księgi przychodów i rozchodów. Jednak i po tej stronie zdarza się, że rozlicza jest tylko część tej kwoty. Do najbardziej znanych sytuacji tego rodzaju należy rozliczanie kosztów eksploatacji pojazdów, które czy to nie stanowią wprowadzonego do odpowiedniej ewidencji środka trwałego, czy też są wykorzystywane w sposób mieszany do celów zarówno działalności gospodarczej, jak i prywatnych.

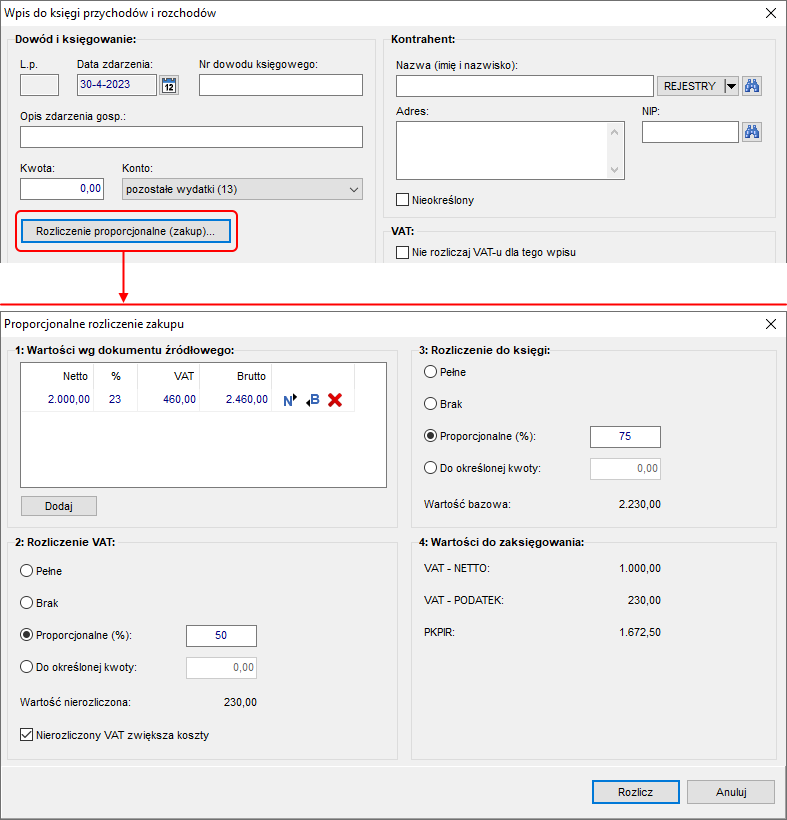

Odpowiednie zaksięgowanie rozliczanego w nietypowy sposób nabycia wymaga dokładnego przeliczenia jaka kwota VAT-u podlega rozliczeniu oraz jaka wartość powinna zostać wpisana do podatkowej księgi przychodów i rozchodów. Można to oczywiście zrobić ręcznie czy też na kalkulatorze, ale nie musi to być wygodne. Dlatego program udostępnia opcję proporcjonalnego rozliczania zakupów. Aby z niej skorzystać, w oknie wpisu do podatkowej księgi przychodów i rozchodów, dla którego wybrano konto wskazujące na zakup, należy nacisnąć przycisk Rozliczenie proporcjonalne. Spowoduje to wyświetlenie okna, w którym należy w szczególności:

- wprowadzić wynikające z dokumentu zakupu kwoty netto, brutto i VAT,

- wskazać zakres rozliczenia VAT: pełne, brak, proporcjonalne (%) lub do określonej kwoty,

- jeżeli część kwoty VAT-u pozostaje nierozliczona, wskazać czy brakująca kwota powinna zostać zaliczona do kosztów w podatkowej księdze przychodów i rozchodów,

- wskazać zakres rozliczenia kwoty wpisanej do podatkowej księgi przychodów i rozchodów: pełne, brak, proporcjonalne (%) lub do określonej kwoty.

Na podstawie powyższych danych program automatycznie przelicza przewidziane do księgowania wartości i wyświetla je użytkownikowi. Jeżeli ten zdecyduje się zaksięgować tak obliczone kwoty i kliknie przycisk Rozlicz, zostaną one wprowadzone do wpisu do księgi. Ewentualne wcześniej wprowadzone do niego wartości zostaną nadpisane. Należy przy tym zwrócić uwagę, że opisywane rozwiązanie jest zaprojektowane jako bardzo uniwersalne. Chociaż należy się spodziewać, że najczęściej znajdzie zastosowanie do rozliczania kosztów eksploatacji pojazdów, to z technicznego punktu widzenia nie jest przewidziane dla ściśle określonych sytuacji prawnych i faktycznych. Innymi słowy, wyżej opisane parametry można swobodnie dostosowywać do różnych stanów faktycznych i prawnych.