DuoKomp Księga Podatkowa 2024 JPK 10.1 - Dokumentacja

Rozdział 3.6.Księgowania i rozliczenia » SPIS Z NATURY (REMANENT)

Na części podatników podatku dochodowego od osób fizycznych spoczywa obowiązek sporządzania spisu z natury:

- na początek roku podatkowego lub działalności w danym roku,

- na koniec roku podatkowego,

- wyjątkowo - w ciągu roku podatkowego.

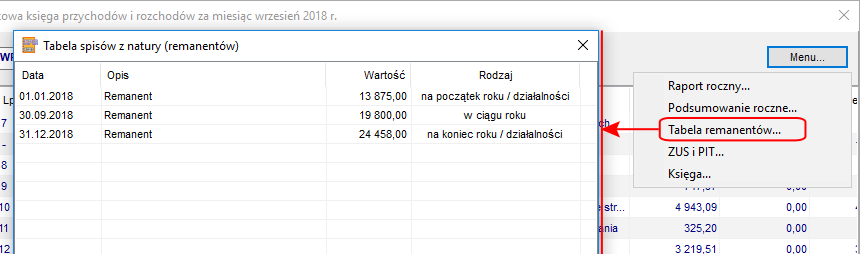

Spisy z natury powinny być uwzględnione w księdze, ale niejako na jej marginesie. Są więc co prawda domyślnie widoczne w księdze i otrzymują numery porządkowe, ale nigdy nie są uwzględniane w podsumowaniach pod kolejnymi stronami księgi. Jednakże będą ostatecznie uwzględnione w obliczeniu dochodu wg objaśnień do podatkowej księgi przychodów i rozchodów oraz w zawierającym elementy tego obliczenia JPK-PKPIR. Natomiast mogą być uwzględnione w raportach rocznych służących obliczeniu zaliczek na podatek dochodowy oraz ostatecznej kwoty podatku na koniec roku. Z tego względu jeżeli podatnik dokonuje spisów z natury, to powinien wprowadzić je prawidłowo i zgodnie z rzeczywistością jako wpisy do księgi. W innym wypadku niektóre generowane przez program dokumenty mogą okazać się wadliwe.

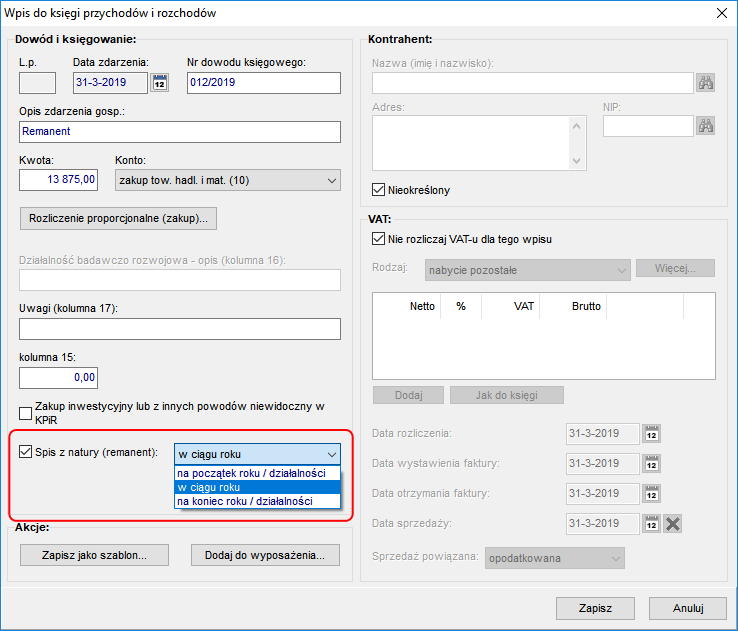

Prawidłowy wpis do księgi, który opisuje remanent powinien mieć przede wszystkim zaznaczone pole Spis z natury (remanent) wraz ze wskazaniem o jaki dokładnie rodzaj spisu chodzi. W przypadku spółki osobowej wpis remanentowy zawsze dotyczy całej działalności bez możliwości przypisania tylko jednemu wspólnikowi. Ponadto zaleca się przestrzeganie następujących reguł:

- jako konto księgi należy wskazać zakup towarów handlowych i materiałów i temu kontu przypisać wartość remanentu; alternatywnie można też wykorzystać kolumnę 15,

- w sekcji Kontrahent należy zaznaczyć pole Nieokreślony,

- w sekcji VAT należy zaznaczyć pole Nie rozliczaj VAT-u dla tego wpisu.

Ponieważ pojedyczny remanent może być wyrażony zarówno jednym jak i większą ilością wpisów, obowiązują następujące reguły:

- wszystkie wpisy do księgi oznaczone jako spis z natury na początek roku są sumowane i tak uzyskana łączna wartość jest dalej wykorzystywana jako wartość remanentu na początek roku podatkowego,

- wszystkie wpisy do księgi oznaczone jako spis z natury na koniec roku są sumowane i tak uzyskana łączna wartość jest dalej wykorzystywana jako wartość remanentu na koniec roku podatkowego,

- jeżeli wprowadzono śródroczne spisy z natury i podlegają one uwzględnieniu podczas obliczeń, wszystkie tego rodzaju spisy z danego miesiąca są sumowane i traktowane jako jeden.

W każdej chwili istnieje możliwość podejrzenia oraz wydrukowania tabeli remanentów - poprzez kliknięcie odpowiedniej opcji w menu otwartej księgi.