DuoKomp Kalkulatory - Dokumentacja

Rozdział 2.3.Kalkulatory » KALKULATOR AMORTYZACJI

Przeznaczenie i założenia ogólne

Kalkulator amortyzacji służy do poglądowego wyliczania wartości odpisów amortyzacyjnych (umorzeń) w skali miesiąca i roku, metodą zarówno liniową jak i degresywną (malejącego salda), zgodnie z zapisami ustaw o podatku dochodowym od osób fizycznych oraz o podatku dochodowym od osób prawnych. Jest to więc zasadniczo tzw. amortyzacja podatkowa, której dokonuje się w celu ustalenia kosztów uzyskania przychodu. Zaleca się przy tym, aby rzeczywiste rozliczanie umorzeń, powiązane z prowadzeniem ewidencji środków trwałych oraz wartości niematerialnych i prawnych, wykonywać przy pomocy programu, który pozwala robić to w sposób zautomatyzowany i zapeniający formalną poprawność (np. program DuoKomp Księga Podatkowa).

Wartości i ustawienia wejściowe

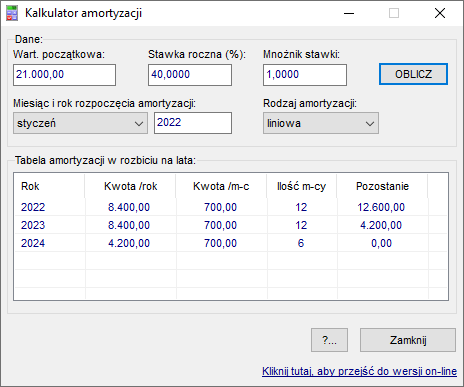

W celu wykonania obliczeń użytkownik musi podać następujące parametry:

- wartość początkowa środka trwałego,

- roczna stawka amortyzacji,

- mnożnik stawki,

- miesiąc i rok rozpoczęcia odpisów,

- metoda amortyzacji (liniowa lub degresywna).

Zasady obliczeń

Kalkulator amortyzacji pozwala obliczyć wartości umorzeń rocznych i miesięcznych zarówno metodą liniową jak i degresywną.

Amortyzacja liniowa

Polega na tym, że zarówno stawka jak i wartość podlegająca umorzeniu są stałe w każdym roku (z uwzględnieniem proporcjonalnego rozliczenia jeśli w danym roku odpisów jest mniej niż 12). Wartość każdorazowego rocznego umorzenia stanowi iloczyn stawki (z ew. uwzględnieniem mnożnika) i zasadniczo niezmiennej wartości początkowej. Dzielona jest ona na 12 umorzeń miesięcznych. Jest to najczęściej stosowana w praktyce metoda amortyzacji podatkowej.

Amortyzacja degresywna (malejące salda)

Zakłada, że wraz ze starzeniem się środka trwałego jego wydajność spada i w związku z tym, aby równomiernie obciążać kosztem wszystkie wyprodukowane wyroby, wartość umorzeń powinna maleć z upływem czasu. Technicznie rzecz biorąc odbywa się to w ten sposób, że jako wartość początkową przyjmuje się w każdym roku wartość pozostałą po umorzeniach z lat ubiegłych. Do takiej wartości stosuje się zasadniczo stałą dla całego okresu umorzeń stawkę amortyzacji (i ew. mnożnik), a uzyskaną dla całego roku wartość dzieli na 12 równych miesięcznych części. Oznacza to, że wartość rocznego i miesięcznego odpisu jest w kolejnych latach coraz mniejsza. Metodę tę stosuje się do roku, w którym tak obliczona wartość rocznego umorzenia jest przynajmniej równia wartości umorzenia, jaka wynikałaby z metody liniowej. Od następnego roku stosuje się metodę liniową.

Wyniki

Wyniki prezentowane są jako tabela zawierająca następujące informacje:

- kolejny rok,

- całkowita wartość umorzeń w danym roku,

- miesięczna wartość umorzenia w roku,

- ilość miesięcy przez jakie w danym roku będą dokonywane umorzenia,

- wartość środka trwałego jaka pozostanie do umorzenia na koniec roku.

Kalkulator amortyzacji online

Aby skorzystać z kalkulatora w wersji online, kliknij link: Kalkulator amortyzacji